山口大学経済学部同窓会

鳳陽会東京支部

【2025年9月 トピックス】

◆最近では何かと財源が足りなくなるといえば、国債を発行すればいいじゃないかという話になる。

庶民の懐が痛まないために多用される傾向がある。

◆MMT

最近はやりのMMT(現代貨幣理論)は、国債を大量に発行しても経済にほとんど影響を与えないとする。

そのいい例が日本だというのだ。

しかし、そんなことはない。

財政赤字が拡大すれば国債の格付けが下がる。

2022年に英国が財源の裏付けのない大型減税を公表した際、英国国債が急落した(金利急騰)トラスショックから、S&Pの格付けで英国債は最上位から3番目のダブルAになった。

また、米国でも然り。

今年(2025年)5月にはムーディーズ社が大型減税により財政状況が悪化するとして米国債の格付けを一段階引き下げた。

このため国債金利が上昇する一方で、ドルは主要通貨に対して全面安とマーケットが混乱し、トランプ政権での関税を使ってのディールをしている場合ではないとの騒ぎになり、トランプ関税の引き上げは一時延期となった。

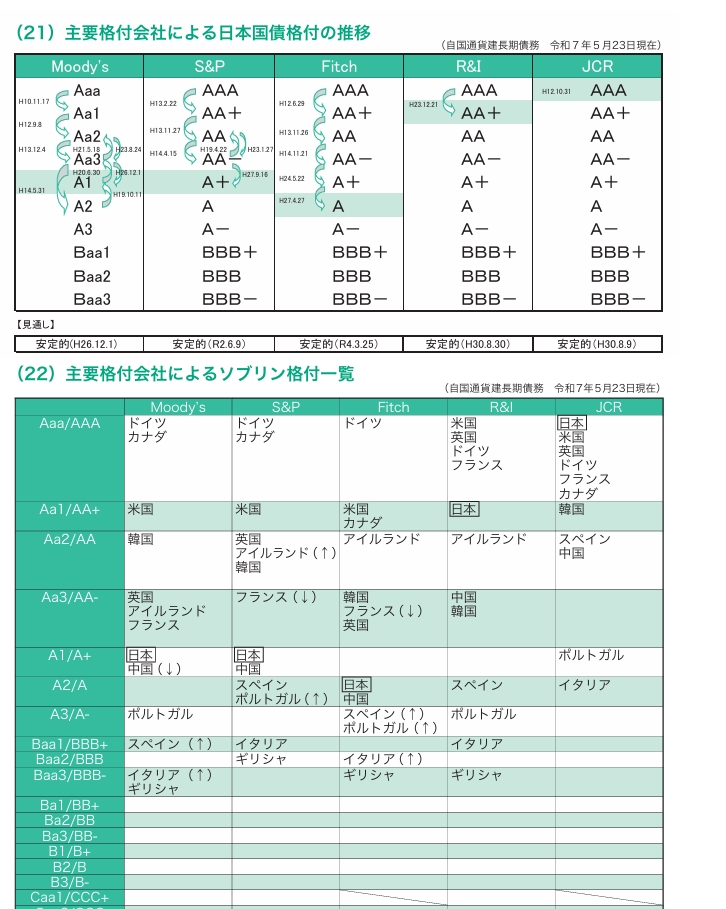

◆日本の国債の格付け

周知のように30年前のようにトリプルAではない。

それどころか主要格付け会社による日本国債の格付けはシングルAクラス。

最上位のトリプルAから数えて4~5格下のレーティングだ。

さすがに「投機的水準」の一つ上位であるトリプルBクラスのイタリアよりも少しばかり上だが、政府債務のGDP比ではイタリアの約140%に比べ、日本は250%を超えておりイタリアより悪い。

◆財政赤字の実害

・国債価格は下がり、国債金利が上がることに伴い政府の利払い費がさらに増える。我が国の利払い費は現在、予算の4分の1を占めるに至っている。つまり、家計でいえば毎月の給料の25%が借金の返済に消えていくという悲しい話だ。

(この借金の返済25%には・・・利払い費だけで元本の返済は含まれていないという異常な状態にある)

・民間企業は発行する社債の格付けも下がり、資金調達が難しくなる。

・国債を多く保有する金融機関では債権の評価額が下がるため、含み損が発生する。

・政府の方では、国債を発行して資金調達しようにも、国債の消化に支障を来しかねないという問題も発生する。

◆財政赤字のコントロール

長年にわたって積み上がった財政赤字を一気に解消することは極めて困難だ。

このため、せめて国債金利負担を増やさないようにするにはプライマリーバランスを黒字にする必要がある。

そうしながら、GDPに占める金利の比率が上昇して財政赤字が発散しないよう、金利水準を上回る名目経済成長率を生み出す経済運営が必要となる。

しかしこうした経済運営の実現は厳しい。

というのも、人口減と高齢化の進展で、日本の潜在成長率は落ち続けているからだ。

こうした厳しい経済・財政運営が続いている中、短絡的・一時的な財政赤字拡大の容認や安易な国債発行依存には厳に注意が必要だ。

間違っても、金利や為替に突然の変調が生じないように・・・

(学23期kz)

以下の資料の出典:「債権管理レポート2025」財務省