山口大学経済学部同窓会

鳳陽会東京支部

【2026年3月トピックス】

食料品にかかる消費税率8%の減税が検討されている中、消費税引き下げに反対しているグループがいる。

益税を享受してきた免税業者だ。

◆益税とは

消費税は原則として消費者が10(8)%分を事業者に支払い、その事業者は消費税を国に納めることになる。

すなわち消費税は、消費者が払った消費税を事業者が預かり、一般消費者に代わって事業者が国に納税する税金だ。

しかし、事業者によっては消費税の納税を免除されている事業者がある。

どういう事業者か。

課税売上高が1000万円未満の、事業規模が小さい事業者だ。

こうした事業者は免税事業者と呼ばれる。

こうした事業者は消費税を乗せた金額で物品・サービスを販売し、消費者が払った消費税の「預かり金」を国に納付する義務が免除されている。

すなわち、預かり分の消費税を、自らのふところに入れることができるのだ。

理屈が合わないが、規定上はそうなっている。

それには政治的な配慮から止むを得ない事情があった。

◆益税となった経緯

もともと消費税の導入には高いハードルがあり、導入しようと動いた時の政権が潰れたこともあった。

このため、消費税の導入にあたっては、とりあえず消費税の「導入」を最優先にし、「導入」に反対する動きを先鋭化させないような緩い規定を設けるといった、政治的な配意があったのだ。

◆食料品の消費税減税で免税業者が不満

今回の衆議院選挙で、食料品の減税に反対している業者、それは免税業者だ。

彼らはこれまで消費者からの預かり分をふところに入れてきたが、食料品の消費税がゼロになれば、預かり分をふところに入れることができないため、うま味がなくなるとして反対しているのだ。

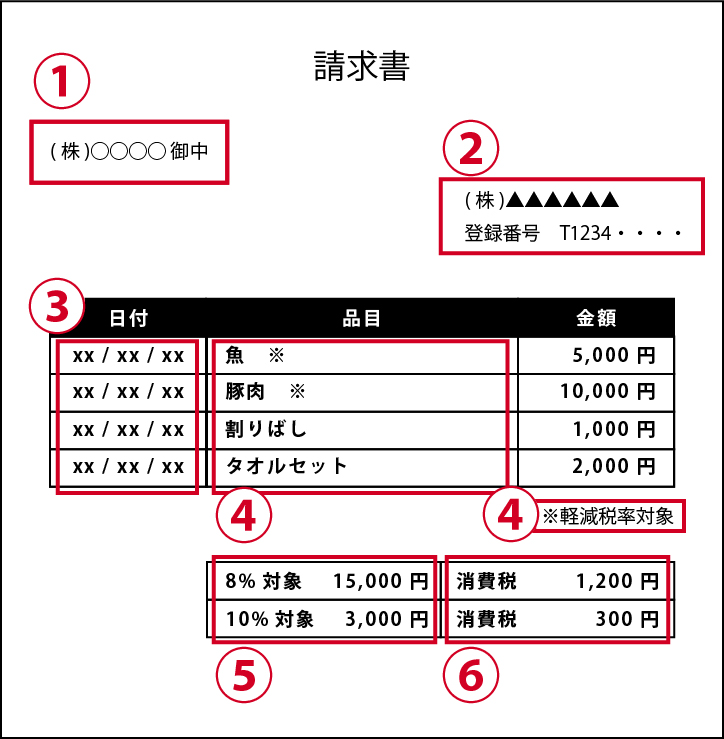

◆適格請求書の発行による益税対応

従来発生していた益税については、その解消に向けて切り札が登場した。

2023年10月に導入されたインボイス制度、すなわち「適格請求書」の発行による「仕入れ税額控除制度」だ。

つづく

(学23期kz)